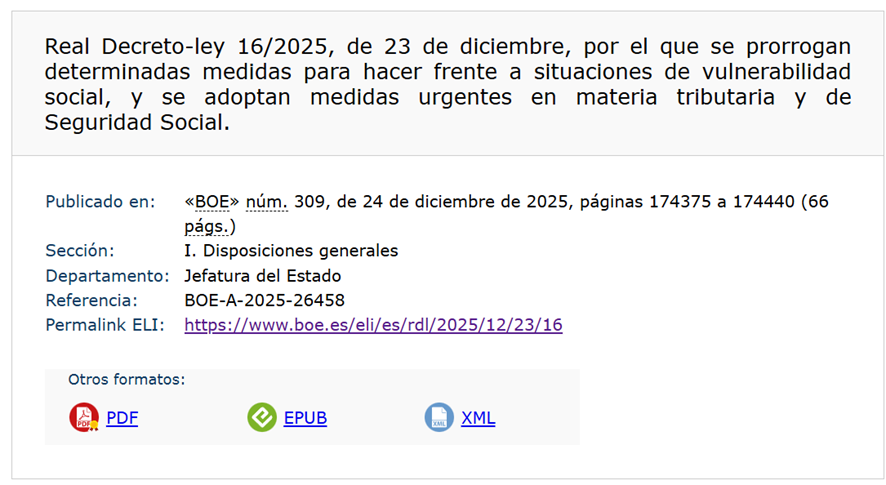

El reciente Real Decreto-ley 16/2025, de 23 de diciembre de 2025, por el que se prorrogan determinadas medidas para hacer frente a situaciones de vulnerabilidad social y se adoptan acciones urgentes en materia tributaria y de Seguridad Social, ha introducido una novedad legislativa de gran calado: la modificación del artículo 107.4 del Real Decreto-ley 2/2004, de 5 de marzo (Texto Refundido de la Ley Reguladora de las Haciendas Locales).

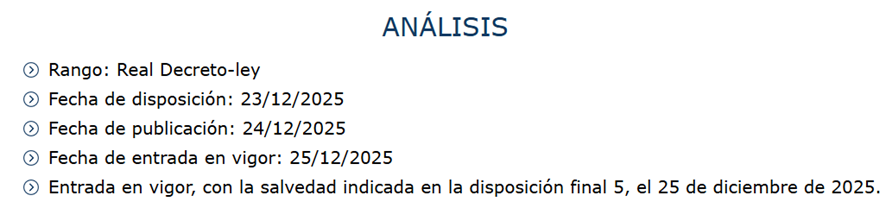

Esta modificación ha entrado oficialmente en vigor con fecha de 1 de enero de 2026, marcando el inicio del ejercicio fiscal con nuevos criterios de cálculo.

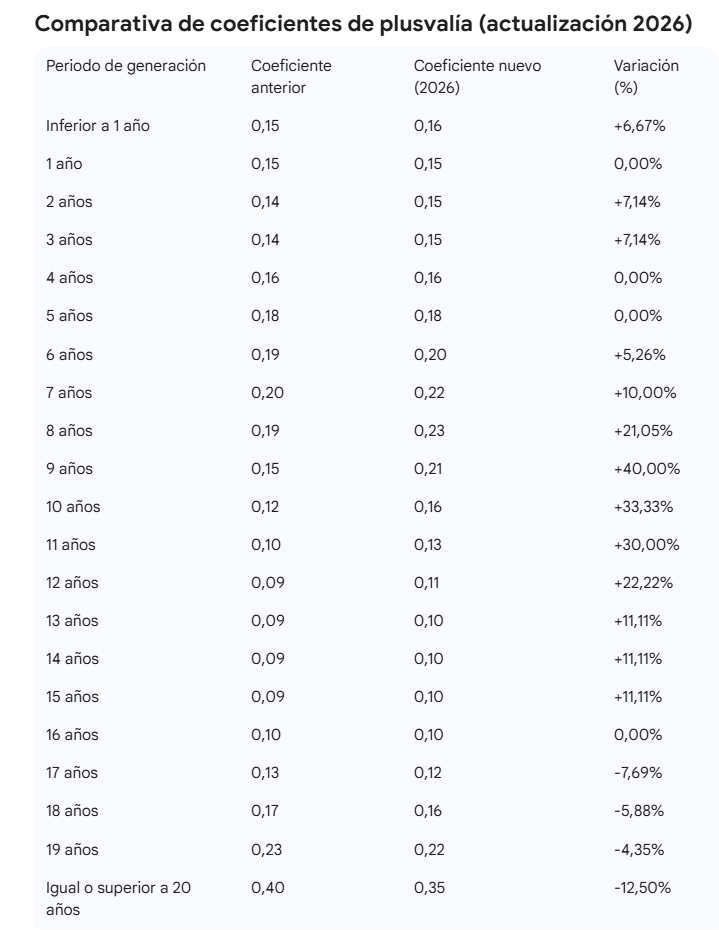

En concreto, este cambio normativo afecta directamente a los coeficientes que se aplican para el cálculo de la base imponible por el método objetivo del Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana, conocido comúnmente como “Plusvalía”. Estos coeficientes son esenciales para determinar la carga tributaria en las transmisiones de inmuebles.

Es importante destacar que, al tratarse de una modificación que procede de un Real Decreto-ley, la norma aún debe ser sometida al trámite de convalidación por el Congreso de los Diputados dentro del plazo de los 30 días siguientes a su promulgación.

No obstante, esta circunstancia no afecta a su aplicación inmediata: la modificación tiene plenos efectos jurídicos desde el 1 de enero de 2026 y los seguirá teniendo de forma efectiva, salvo que el Congreso decidiera su derogación expresa en el plazo anteriormente mencionado.

¿Quieres asegurar tu plaza dominando cada cambio normativo? Si vas a prepararte con Estudia con Zenobia tus oposiciones a Corporaciones Locales, tendrás acceso a este y otros cambios legislativos desglosados y actualizados en nuestro temario. No dejes tu examen al azar y estudia con material al día.